Fomentamos la enseñanza y difusión de conocimientos fiscales, contables, financieros, legales y patrimoniales.

Queremos ser la primera unidad de Educación Continua en el Área Legal, Fiscal Contable, Informática y de desarrollo administrativo, ofreciendo Capacitación y Actualización de primer nivel, con los mejores expositores del medio, en corto tiempo y con cuotas de recuperación accesibles.

Misión y Visión

Buscamos la divulgación, actualización y enseñanza de conocimientos fiscales,

contribuyendo así a crear una conciencia fiscal sólida y agrupar a profesionales relacionados con la actividad fiscal, Fomentando la investigación en el área tributaria y disciplinas afines y Promoviendo el intercambio y actualización de conocimientos entre los asociados.

Cursos Populares

descubre los cursos y programas más actuales en modalidad en linea

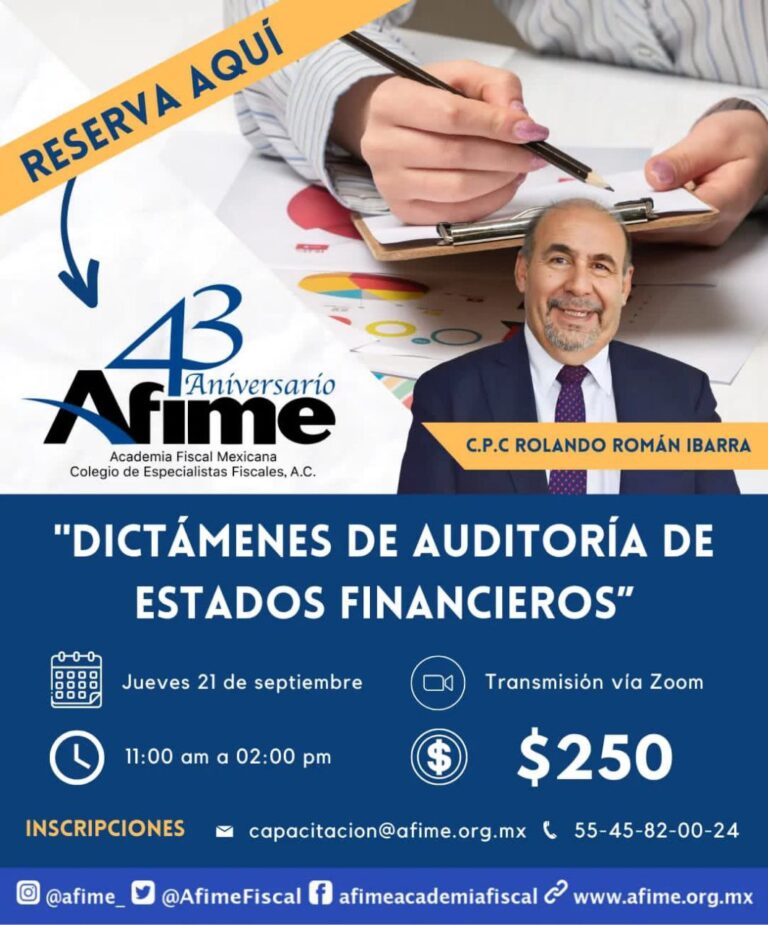

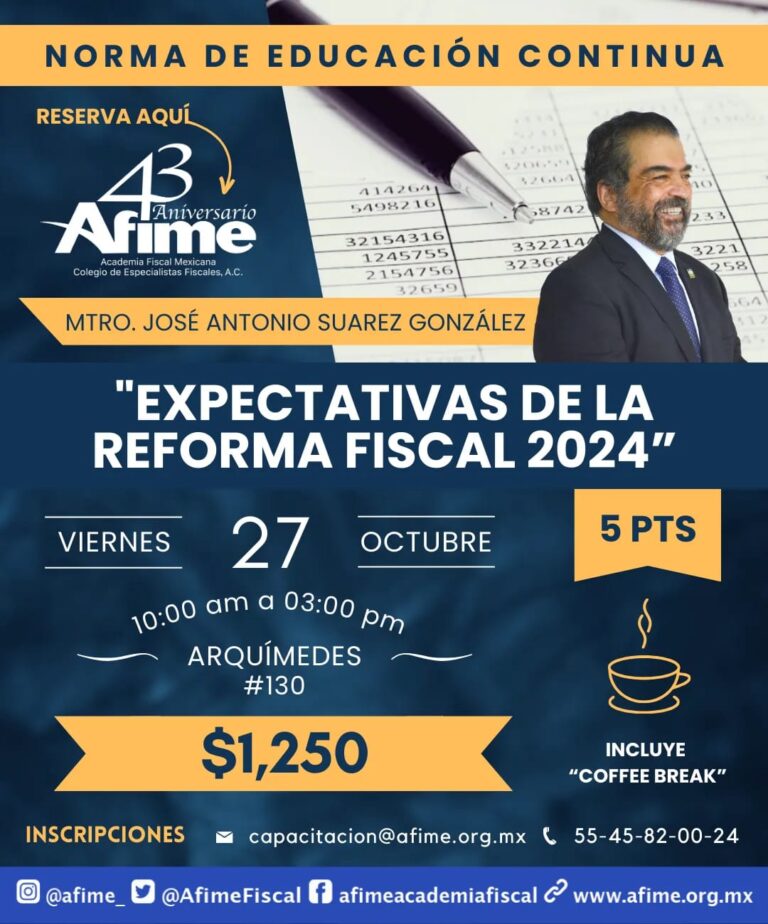

Próximos Eventos

Únete a nuestros cursos educación continua, conoce todos los detalles

Fiscal

Contable

Financiero

Legal

Patrimonial

Administrativo

Corporativo

Conócenos

Contamos con más de 10 años de experiencia y con el personal mejor capacitado

Capítulos

Contamos con múltiples sucursales en donde podrás tomar tus cursos de manera presencial

Socios

Contamos con socios comerciales que te proporcionarán la mejor información

Expositores

Nuestros aliados expositores estan plenamente capacitados para transmitir la información que necesitas

Testimonios

Conoce lo que profesionales piensan de nuestros programas

Estoy muy agradecido con AFIME por permitirme continuar desarrollando mis conocimientos fiscales

Es la primera vez que encuentro un curso completamente actualisado sobre las nuevas regulaciones que tiene el SAT en México.